Il consulente finanziario indipendente non è soltanto il titolo ufficiale della mia professione: rappresenta la mia filosofia di lavoro. Ogni giorno porto ai miei clienti una strategia super partes, finalizzata soltanto al loro interesse.

Per farti capire meglio il mio lavoro, oggi ti racconto con un esempio pratico perchè il mio è un mestiere di consulenza e non di vendita.

Chi è il consulente finanziario indipendente

Dal 1° dicembre 2018 è diventato operativo in Italia l’Albo Unico dei Consulenti Finanziari, documento ufficiale che permette alle società e ai professionisti iscritti (e solo a loro) di esercitare la professione.

Come consulente finanziario indipendente non sono legato a nessuna banca o rete di vendita: non sono sono in possesso dei fondi del mio cliente e non vengo pagato da nessun ente esterno. Il risparmiatore che decide di affidarsi a me è l’unico soggetto dal quale dipendo.

Quello che offro è una consulenza completamente indipendente, ovvero senza conflitti di interesse. Creo delle strategie ad hoc per i miei clienti, affinchè essi siano messi nelle condizioni migliori per fare una scelta consapevole.

Spesso il mio mestiere viene confuso con quello del bancario o consulente finanziario abilitato all’attività fuori sede (una volta chiamato semplicemente promotore finanziario), mentre in realtà il nostro modo di operare è molto diverso.

Nel prossimo paragrafo ti spiego con un esempio pratico cosa vuol dire fare consulenza e non vendere.

Consulenza indipendente vuol dire allargare gli orizzonti

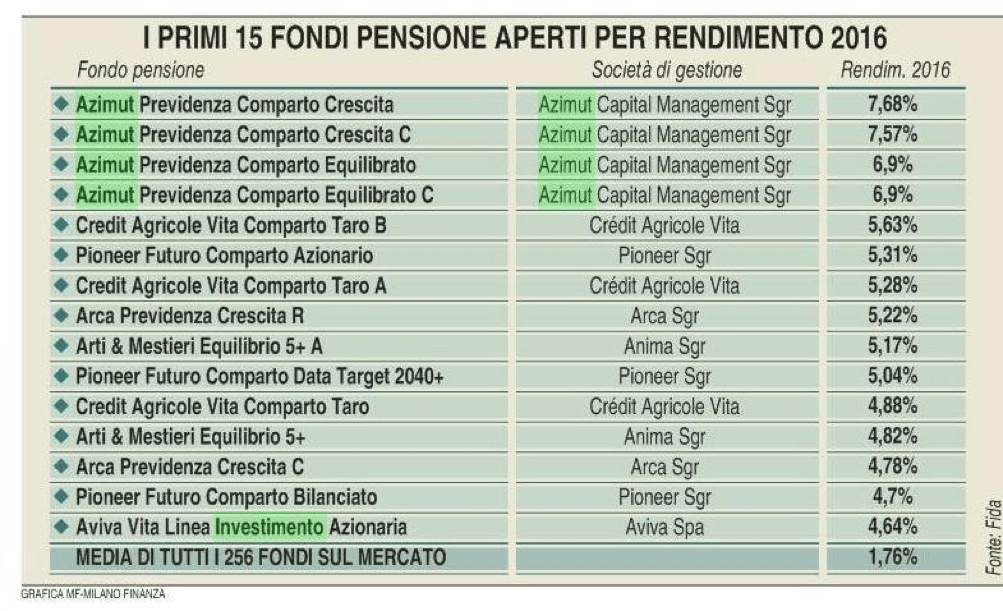

Cosa ci dice questa “classifica”?

I numeri nel mio lavoro (e più in generale) non sono contestabili. Le statistiche ci aiutano a comprendere se un lavoro è stato fatto bene o male, ovvero se un investimento ha avuto successo o no.

Tuttavia, un consulente finanziario dipendente da un’azienda (in questo caso Azimut) ti mostrerebbe soltanto questa tabella, illustrandoti come i rendimenti annuali di alcuni loro fondi pensione siano ottimi; anzi, i migliori di tutti!

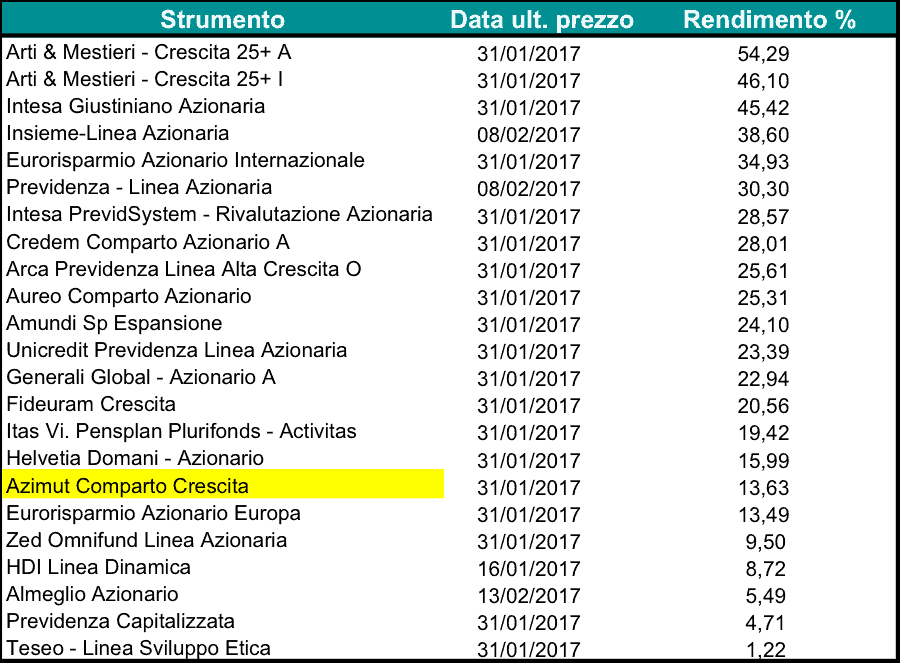

Io invece, in quanto consulente finanziario indipendente, posso allargare gli orizzonti dell’analisi e mostrare ai miei clienti il quadro completo, imparziale e soprattutto orientato al profitto dei risparmiatori. Per capirne di più, osserve la tabella seguente:

I fondi sono ordinati per rendimento, dal migliore al peggiore. I fondi nati dopo il 14/02/2007 sono esterni al perimetro dell’analisi per ragioni di comparabilità.

Come puoi notare l’ordine del rendimento dei fondi pensione cambia radicalmente rispetto alla tabella precedente. Ma fammi fare alcune precisazioni:

- Considerando il fondo pensione uno strumento di lungo periodo, a maggior ragione se azionario, ritengo che l’orizzonte fdell’analisi a 10 anni sia più rappresentativa.

- Con un’analisi a lungo termini posso dare al cliente un insieme di informazioni più utile per prendere le proprie decisioni.

- Nella prima tabella l’analisi è stata fatta solo sul parametro “rendimento”, laddove è invece necessario tenere in considerazione anche altri parametri, come ad esempio il profilo di rischio, dal momento che i fondi pensione azionari rappresentano fattori elevati di rischio.

Questo ultimo punto a mio avviso è uno delle differneze fondamentali tra la vendita (distribuzione) di strumenti finanziari e la vera consulenza.

Questa breve analisi, infatti, non mira a screditare il fondo di una casa di gestione e/o favorirne uno di un’altra. Il mio intento è di fornirti un chiaro esempio di come vendita e consulenza in ambito finanziario siano due mestieri completamenti diversi.

Il mio lavoro è fornire al cliente gli strumenti migliori per orientarsi nel mondo degli investimenti, senza vendere loro niente. Ho imparato nei miei XXX anni di esperienza ad allargare gli orizzonti e a studiare i numeri da ogni prospettiva, fornendo ai risparmiatori diversi visioni dello stesso insieme per aiutarli a massimizzare i propri investimenti.

Sei alla ricerca di un consulente finanziario indipendente per i tuoi interessi? Contattaci!

![Investimenti immobiliari – I [FALSI] miti degli italiani](https://www.bestplanners.it/wp-content/uploads/2019/08/house-163526__340-300x200.jpg)