![Al momento stai visualizzando Investimento immobiliare – Come analizzarlo [CORRETTAMENTE]](https://www.bestplanners.it/wp-content/uploads/2019/07/realtor-3261160__340.jpg)

Qual è il modo corretto di valutare un investimento immobiliare?

L’investimento immobiliare è un tema che periodicamente spunta sui quotidiani specializzati del settore finanziario. Su Milano Finanza di Sabato 13 Luglio abbiamo letto l’articolo che trovi qui.

A prima vista non sembra un articolo sugli investimenti immobiliari, bensì un’analisi su quanto costa indebitarsi per privati cittadini e aziende. Al punto 3 però spunta l’analisi dell’esperto che utilizza l’investimento in Titoli di Stato Italiani (Btp) come parametro di giudizio per valutare la convenienza di un investimento immobiliare.

Quando l’abbiamo letto non potevamo crederci! Ancora l’incredibile errore di paragonare un investimento immobiliare con un Btp…

Vediamo brevemente e con parole semplici cos’è un Btp:

Il Btp è un’obbligazione emessa dallo stato italiano. Chi compra un Btp sta prestando dei soldi allo stato e quest’ultimo [LO STATO] garantisce il rimborso del capitale a scadenza.

Quando investi in un immobile hai la garanzia che quando lo rivenderai te lo pagheranno almeno quanto lo hai pagato tu? NO! Anzi!

Dai dati istat il valore degli immobili in Italia dal 2010 al primo trimestre del 2019 è calato del 17%. Ecco quindi la prima inesattezza nel paragone proposto nell’articolo. Il profilo di rischio dei due investimenti è molto diverso, già questo rende il confronto senza senso.

Con gli immobili il rischio che le quotazioni dell’investimento oscillino in modo sostanzioso nel tempo è elevato.

Basti pensare che durante la parte più acuta della crisi immobiliare i prezzi delle case in Italia hanno toccato anche il -40%.

In termini di rischiosità è quindi più corretto paragonare l’investimento immobiliare con un investimento azionario.

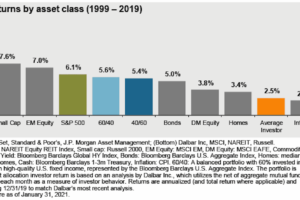

Domanda: sapete quanto ha reso l’indice azionario mondiale dal 2010 ad oggi?

Il 169,88%!! Si avete capito bene, il 169,88%.

Considerando la tassazione sui rendimenti finanziari del 26% si ha un rendimento netto del 9,5% annuo.

Inoltre, il rendimento dell’immobile ipotizzato nell’articolo tiene conto solamente delle spese fiscali dell’affitto. Chiunque abbia dato in affitto un immobile sa benissimo che periodicamente ci sono delle spese straordinarie da affrontare legate ad esempio al condominio o all’usura dell’appartamento.

Infine, un ETF [se hai scelto quello giusto] lo puoi vendere sul mercato azionario quando vuoi. Nel giro di massimo 3 giorni lavorativi hai i tuoi soldi sul conto corrente. Possiamo dire lo stesso degli immobili? direi proprio di NO! Il tempo medio per vendere un immobile, anche in un mercato immobiliare dinamico come quello milanese, è in media di oltre 3 mesi.

Nel gergo finanziario si dice che quello immobiliare è un investimento meno liquido rispetto a quello azionario.

Nell’articolo si calcola un rendimento dell’investimento immobiliare del 3,5% al netto degli oneri fiscali.

Molto meno rispetto al 9,5% netto dell’investimento sull’indice azionario mondiale.

Quando si fanno analisi e paragoni tra più alternative disponibili, bisogna confrontare mele con le mele e pere con le pere. Altrimenti si rischia di arrivare a conclusioni SBAGLIATE. Negli investimenti gli errori possono costare molto caro.

Nella nostra attività quotidiana con i clienti ci è capitato di analizzare investimenti immobiliari che oggi hanno rendimenti molto vicini allo zero a causa dei costi straordinari e dei recenti aumenti delle tasse sulle seconde case. Le nostre analisi hanno aiutato le persone a capire che quello che pensavano fosse un ottimo investimento in realtà rendeva poco più di un conto deposito, con rischi molto più elevati.

Se hai la curiosità di capire il VERO rendimento del tuo investimento immobiliare, contattaci.

p.s. Quanto scritto in questo articolo non è un suggerimento ad investire in un determinato strumento.

Ricordati infatti che prima di tutto è assolutamente necessario fare un piano finanziario, definendo obiettivi, tempi e rischiosità del portafoglio ideale per te.

Per ricevere i nostri articoli direttamente sulla tua mail, iscriviti alla nostra newsletter qui a fianco.

![Investitore di successo: [4] concetti fondamentali](https://www.bestplanners.it/wp-content/uploads/2019/07/girl-1955797_960_720-300x200.jpg)